Internationale Richtlinien zum Carbon Footprinting haben es aktuell noch schwer. Zwar existieren viele Ansätze, durchgesetzt hat sich bisher jedoch noch keine. Welchen Standard sollten Unternehmen zur Berechnung ihrer ökologischen Bilanz also wählen?

Generell lassen sich Standards zur Berechnung des "Corporate Carbon Footprints" (CCF) und des "Product Carbon Footprints" (PCF) unterscheiden. Das Greenhouse Gas (GHG) Protocol hat mit seinen Vorgaben die Grundlagen der ISO 14064-1:2006 für die Erstellung eines CCR geschaffen und gibt auch für die Erstellung eines PCF entsprechende Richtlinien vor. Daneben existieren noch Regelwerke, wie die ISO-Norm 14040, die allgemeine Grundsätze zur Erstellung von Ökobilanzen enthält. Es fehlte aber bisher weniger an zuverlässigen Methoden, als vielmehr an validen Daten zu logistischen Prozessen um eine Vergleichbarkeit der Ergebnisse zwischen Unternehmen herzustellen.

Auf Grundlage der im Frühjahr 2011 erschienenen DIN EN 16258:2011 des Europäischen Normenausschusses, legte der DSLV einen Leitfaden zur Berechnung von THG-Emissionen in Spedition und Logistik vor. Beide Dokumente enthalten Berechnungsverfahren sowie Empfehlungen für den Umgang mit Durchschnittswerten, wenn keine gemessenen Daten vorliegen.

Welche Schwierigkeiten bei der Berechnung auftreten können, zeigt ein Beispiel zur Bilanzierung des Energieverbrauchs. Dabei wird direkte von indirekter Energienutzung unterschieden. Dasselbe gilt für THG-Emissionen, die sich in direkte und indirekte Emissionen unterteilen lassen. Die Verbrennung von Diesel führt zum Ausstoß von THG, also direkte Emissionen. Ebenso zu beachten ist allerdings die so genannte Vorkette, sprich die indirekten THG-Emissionen, die nicht mit der Verbrennung des Kraftstoffs, sondern vielmehr mit dessen Herstellung zusammenhängen. Gleiches gilt für andere Energiearten, wobei bei der Nutzung von Strom keine THG freigesetzt werden, sondern lediglich bei dessen Herstellung. Um eine bessere Vergleichbarkeit der Ergebnisse verschiedener Verkehrsträger zu erreichen, sind stets indirekte und direkte Emissionen gemeinsam zu bilanzieren.

Unterstützung zur Bilanzierung bietet auch ein aktuelles Buch zur "CO2-Berechnung in der Logistik".

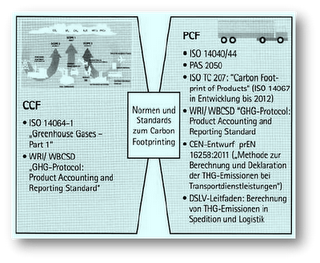

Normen zu Corporate und Product Carbon Footprint

Generell lassen sich Standards zur Berechnung des "Corporate Carbon Footprints" (CCF) und des "Product Carbon Footprints" (PCF) unterscheiden. Das Greenhouse Gas (GHG) Protocol hat mit seinen Vorgaben die Grundlagen der ISO 14064-1:2006 für die Erstellung eines CCR geschaffen und gibt auch für die Erstellung eines PCF entsprechende Richtlinien vor. Daneben existieren noch Regelwerke, wie die ISO-Norm 14040, die allgemeine Grundsätze zur Erstellung von Ökobilanzen enthält. Es fehlte aber bisher weniger an zuverlässigen Methoden, als vielmehr an validen Daten zu logistischen Prozessen um eine Vergleichbarkeit der Ergebnisse zwischen Unternehmen herzustellen.

Auf Grundlage der im Frühjahr 2011 erschienenen DIN EN 16258:2011 des Europäischen Normenausschusses, legte der DSLV einen Leitfaden zur Berechnung von THG-Emissionen in Spedition und Logistik vor. Beide Dokumente enthalten Berechnungsverfahren sowie Empfehlungen für den Umgang mit Durchschnittswerten, wenn keine gemessenen Daten vorliegen.

Welche Schwierigkeiten bei der Berechnung auftreten können, zeigt ein Beispiel zur Bilanzierung des Energieverbrauchs. Dabei wird direkte von indirekter Energienutzung unterschieden. Dasselbe gilt für THG-Emissionen, die sich in direkte und indirekte Emissionen unterteilen lassen. Die Verbrennung von Diesel führt zum Ausstoß von THG, also direkte Emissionen. Ebenso zu beachten ist allerdings die so genannte Vorkette, sprich die indirekten THG-Emissionen, die nicht mit der Verbrennung des Kraftstoffs, sondern vielmehr mit dessen Herstellung zusammenhängen. Gleiches gilt für andere Energiearten, wobei bei der Nutzung von Strom keine THG freigesetzt werden, sondern lediglich bei dessen Herstellung. Um eine bessere Vergleichbarkeit der Ergebnisse verschiedener Verkehrsträger zu erreichen, sind stets indirekte und direkte Emissionen gemeinsam zu bilanzieren.

Unterstützung zur Bilanzierung bietet auch ein aktuelles Buch zur "CO2-Berechnung in der Logistik".